")

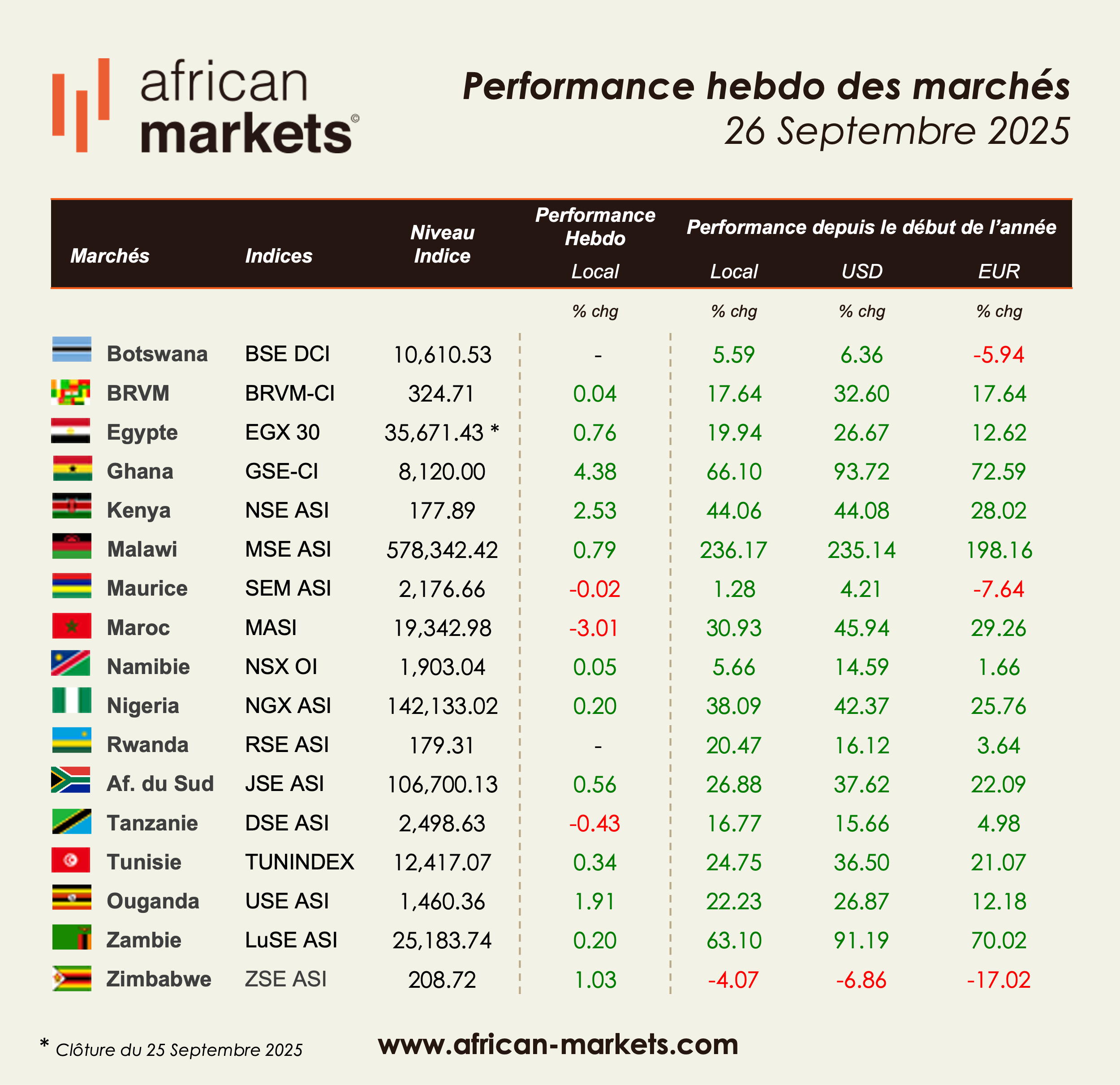

Les marchés actions africains ont connu une nouvelle semaine contrastée, avec le Ghana, le Kenya et l’Ouganda en tête des progressions, tandis que le Maroc, l’Île Maurice et la Tanzanie se sont repliés. Cette divergence illustre des flux sélectifs, l’optimisme persistant sur les marchés frontières contrastant avec la consolidation observée dans les places plus matures.

Le Ghana s’est une nouvelle fois distingué, l’indice GSE-CI progressant de +4,4%, portant son gain depuis le début de l’année à un impressionnant +66,1% en monnaie locale. La tendance a été portée par la forte demande sur les banques telles qu’Ecobank Ghana (+17,7%), ainsi que par les valeurs de consommation comme Fan Milk (+10,2%). Le Kenya a rebondi de +2,5% après son recul de la semaine précédente, soutenu par les financières et les valeurs de détail, notamment Crown Paints (+15,4%), CIC Insurance (+13,7%) et Co-operative Bank (+10,4%). L’Ouganda a également progressé de +1,9%, tiré par Centum Investment (+8,6%) et Equity Bank (+5,9%).

Le Malawi a poursuivi son envolée (+0,8%), portant son gain annuel à +236%, grâce au soutien de Press Corporation (+15,0%) et Telekom Networks Malawi (+7,8%). La Zambie a gagné +0,2%, portée par Chilanga Cement (+22,5%) et Zambeef (+10,0%), tandis que le Nigéria a enregistré une hausse modeste de +0,2%, avec Zenith Bank (+9,1%), Stanbic IBTC (+9,3%) et International Breweries (+10,1%) compensant le recul des valeurs moyennes.

À l’inverse, l’indice marocain MASI a reculé de -3,0%, pénalisé par les financières comme AGMA (-11,2%) et par des poids lourds tels que Cosumar (-6,5%) et Taqa Morocco (-7,3%). L’Île Maurice (-0,02%) et la Tanzanie (-0,4%) ont également cédé du terrain, tandis que le Botswana est resté stable. Le Zimbabwe a légèrement rebondi (+1,0%) après sa baisse de la semaine précédente, bien que la faiblesse ait persisté sur des titres comme Willdale (-39,8%) et OK Zimbabwe (-12,6%), partiellement compensée par Tigere Property Fund (+46,4%) et Tanganda Tea (+17,5%).

🔔 Pour suivre l’actualité boursière Africaine en temps réel, abonnez-vous à notre canal WhatsApp.

Les développements corporate et réglementaires ont également animé la semaine. L’IPO de Banco de Fomento Angola à la BODIVA a été sursouscrite cinq fois, avec une première cotation attendue autour du 30 septembre, marquant une étape clé pour le marché angolais. Au Nigéria, la banque centrale a abaissé son taux directeur de 50 points de base à 27%, une première en quatre ans, tandis que la SEC a validé la transition vers la valorisation mark-to-market pour les fonds obligataires. Par ailleurs, Guinness Nigeria a poursuivi son rallye historique (+162% YTD), et au Zimbabwe, le VFEX affiche désormais +34% depuis le début de l’année, confirmant son rôle central pour les valeurs minières et de consommation libellées en dollars. Sur le plan régional, Ecobank a finalisé sa sortie du Mozambique, et DTB Kenya a annoncé la cession de sa filiale burundaise, illustrant la poursuite du repositionnement stratégique des banques africaines.