")

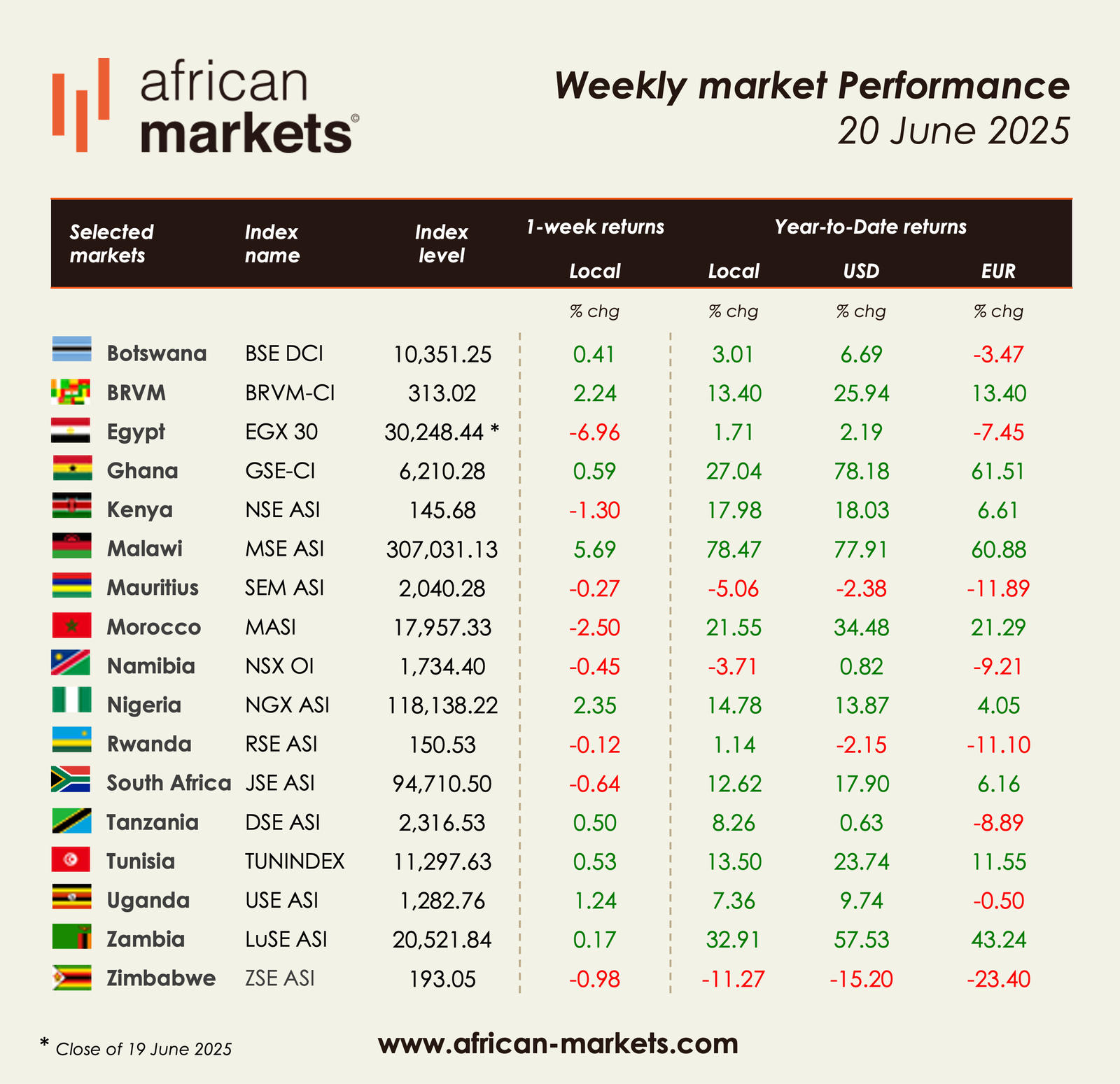

Les marchés boursiers africains ont affiché des performances contrastées cette semaine, reflétant la diversité des dynamiques économiques et des sentiments des investisseurs à travers le continent. Si certains indices ont poursuivi leur progression, d'autres ont subi des prises de bénéfices ou des turbulences liées à des facteurs macroéconomiques. Cette divergence continue de souligner l’importance d’une approche localisée et sélective dans l’investissement en Afrique.

La Bourse du Malawi (MSE) a de nouveau mené la danse, avec une progression de +5,69 % sur la semaine, portant sa performance annuelle à un impressionnant +78,47 %. Ce rallye est alimenté par un fort intérêt pour le secteur bancaire, avec notamment NBS Bank en hausse de +32,21 % et Standard Bank Malawi de +15,64 %. Le Malawi confirme ainsi son statut de marché vedette en 2025.

Au Nigeria, l’indice NGX All Share a gagné +2,35 %, soutenu par la solidité des valeurs financières et industrielles. Parmi les meilleures performances hebdomadaires figurent Ellah Lakes (+23,09 %), Beta Glass (+19,43 %), GTCO (+18,81 %) et Livingtrust Mortgage Bank (+18,88 %). Des poids lourds comme MTN Nigeria et Seplat Energy ont également progressé d’environ +10 %, témoignant d’un regain de confiance des investisseurs dans le marché nigérian.

En Afrique de l’Ouest francophone, l’indice BRVM Composite a progressé de +2,24 %, portant sa performance annuelle à +13,40 %. Cette hausse est soutenue par des valeurs telles que Uniwax (+13,21 %), Servair Abidjan (+12,77 %), SOLIBRA (+12,73 %) et SOGB (+10,39 %), confirmant l’intérêt croissant pour les secteurs de la consommation et de l’agro-industrie dans la région.

À l’inverse, l’indice EGX 30 égyptien a chuté de -6,96 %, pénalisé par une forte pression vendeuse. Les plus fortes baisses hebdomadaires sont principalement égyptiennes, avec notamment EFG Hermes (-21,63 %), Egyptian Iron & Steel (-20,38 %) et Arab Engineering Industries (-19,21 %). Ce repli s’explique par les inquiétudes persistantes sur la stabilité macroéconomique et la dépréciation de la livre égyptienne.

Le MASI du Maroc a perdu -2,50 %, corrigeant en partie sa progression récente. Malgré une performance de plus de +21 % depuis le début de l’année, l’indice subit actuellement des prises de bénéfices, en particulier dans les secteurs immobilier et industriel. Par ailleurs, le Zimbabwe a reculé de -0,98 %, avec de fortes baisses pour des titres comme Zimbabwe Newspapers (-20,95 %) et Hippo Valley Estates (-14,97 %), dans un contexte toujours marqué par l’instabilité monétaire et l’inflation.

Les autres marchés ont connu des variations plus modestes. Le Ghana a progressé de +0,59 %, la Tanzanie de +0,50 % et l’Ouganda de +1,24 %. En revanche, l’Afrique du Sud, via le JSE, a reculé de -0,64 %, dans le sillage de la faiblesse des marchés mondiaux et de la baisse des cours des matières premières.

Sur l’année, les marchés les plus performants restent le Malawi (+78,47 %), la Zambie (+32,91 %) et le Ghana (+27,04 %). À l’inverse, l’Île Maurice (-5,06 %), la Namibie (-3,71 %) et le Zimbabwe (-11,27 %) demeurent en territoire négatif, freinés par des difficultés structurelles persistantes.

Les 5 Plus fortes hausses de la semaine

| Société | Bourse | Perf |

|---|---|---|

| Clydestone Ghana | GSE | +60.00% |

| El Kahera El Watania Investment | EGX | +40.01% |

| Involys | BVC | +37.84% |

| NBS Bank | MSE) | +32.21% |

| Express Kenya / IB Maroc | NSE / BVC | +30.18% |

Les 5 Plus fortes baisses de la semaine

| Société | Bourse | Perf |

|---|---|---|

| Africa Clean Energy | SEM | -34.62% |

| EFG Hermes | EGX | -21.63% |

| Zimbabwe Newspapers | ZSE | -20.95% |

| Egyptian Iron & Steel | EGX | -20.38% |

| Arab Engineering Industries | EGX | -19.21% |

")