")

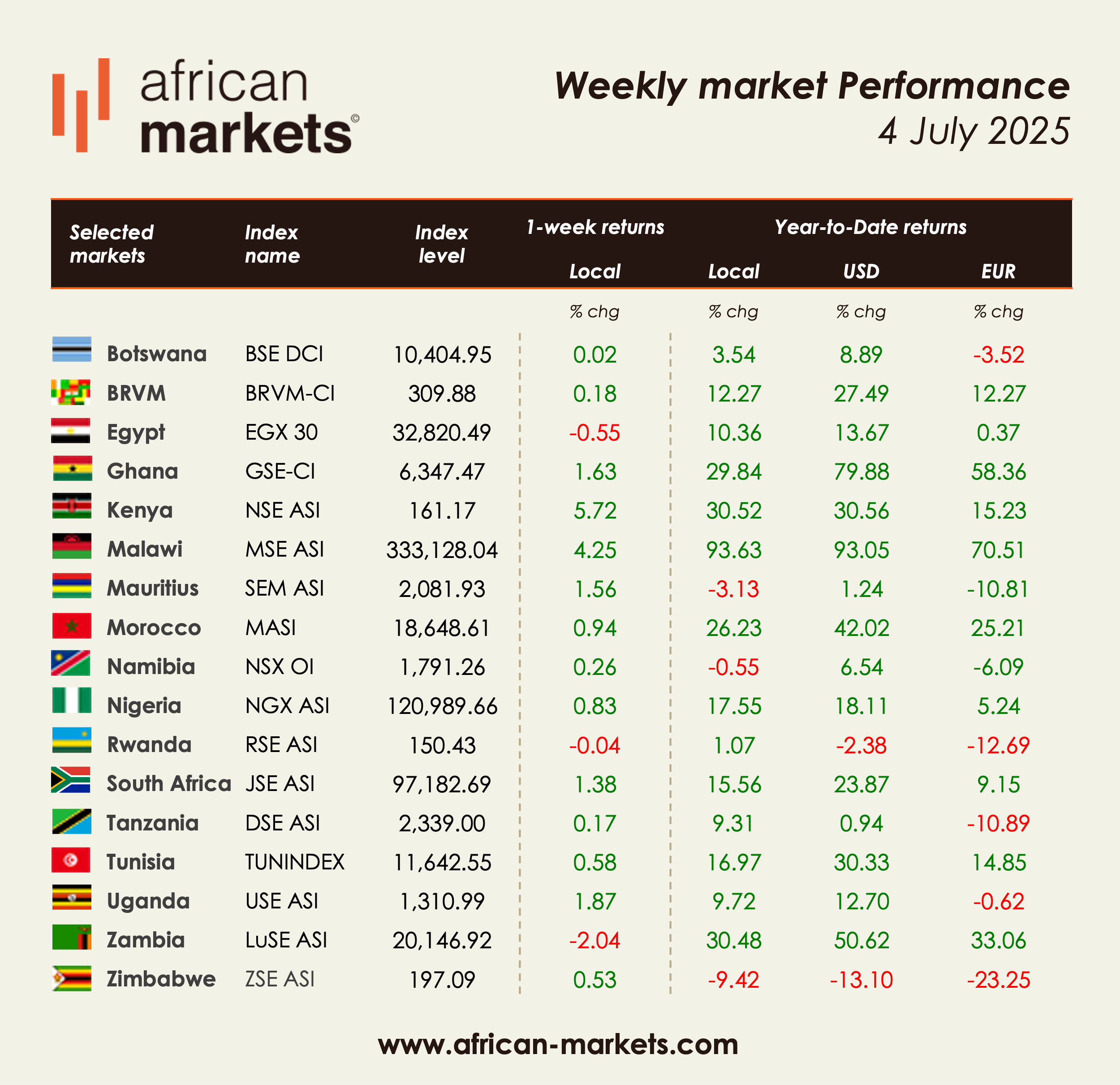

Les marchés boursiers africains ont enregistré une nouvelle semaine de gains, portés par de fortes hausses au Kenya et au Malawi, un regain d’activité des investisseurs au Nigeria, et un climat optimiste au Ghana et en Ouganda. Tandis que l’Égypte a légèrement marqué le pas après son envolée de la semaine précédente, le Maroc a poursuivi sur une trajectoire plus régulière. Les actions d’entreprise, les rééquilibrages d’indices et les projets d'introductions en bourse ont continué d’orienter la dynamique des marchés à travers le continent.

Le Kenya s’est à nouveau distingué, avec un indice NSE ASI en hausse de +5,72%, après une progression de +4,65% la semaine précédente. L’enthousiasme des investisseurs reste fort, notamment dans les secteurs des infrastructures et des services financiers. Sameer Africa (+48,79%) est restée en vedette pour une deuxième semaine consécutive, accompagnée de Kapchorua Tea (+27,15%) et Nation Media (+15,70%). L’annonce par le gouvernement de privatiser des entreprises publiques via des introductions en bourse a ravivé l’intérêt pour les actifs publics.

Le Malawi a poursuivi sa performance exceptionnelle avec un gain de +4,25%, après +4,07% la semaine précédente. L’indice MSE ASI affiche désormais +93,63% depuis le début de l’année, porté par les hausses continues de FMB Capital (+19,96%) et Telekom Networks Malawi (+10,98%). La confiance des investisseurs a été renforcée par le versement d’un dividende de 59 milliards de MWK par NBM, dans un contexte de sentiment de marché toujours euphorique.

Le Ghana a gagné +1,63%, soutenu par les bonnes performances des valeurs financières à la clôture de juin. TotalEnergies Ghana (+10,00%) et Access Bank Ghana (+9,93%) ont contribué à cette dynamique. Par ailleurs, l’annonce de l’acquisition de Guinness Ghana par le groupe Castel a suscité un regain d’intérêt stratégique pour le secteur des biens de consommation et des boissons.

Au Nigeria, l’indice NGX ASI a progressé de +0,83%, un léger ralentissement par rapport aux deux semaines précédentes (+2,35% et +1,57%). Le marché est resté animé, avec Meyer (+60,11%), R.T. Briscoe (+50,83%) et FTN Cocoa (+40,24%) parmi les meilleures performances. L’actualité majeure a été l’annonce de l’introduction en bourse prochaine de Guaranty Trust Holding à la Bourse de Londres, le 9 juillet, avec l’objectif de lever 100 millions de dollars — une opération symbolique pour les marchés de capitaux nigérians. Par ailleurs, Aradel et Wema Bank ont intégré l’indice NGX 30 lors du rééquilibrage semestriel, remplaçant Conoil et Julius Berger.

En Égypte, l’indice EGX 30 a reculé de -0,55%, après un bond de +7,02% la semaine précédente. Les opérations spéculatives se sont calmées, et les fortes hausses de la semaine précédente comme Certificates of Odin (-26,45%) et Egyptian Financial & Industrial (-9,63%) ont subi des prises de bénéfices. Malgré ce repli, l’intérêt des investisseurs est resté vif, en particulier sur les valeurs de petite capitalisation telles que Gemma Ceramics (+20,46%) et Wadi Kom Ombo (+20,45%). L’Égypte a également dominé les levées de fonds des startups africaines au mois de mai, confirmant son rôle de hub régional de l’innovation.

La Tunisie a progressé de +0,58%, portée par l’anticipation de l’introduction en bourse de Taraji Holding.

L’Ouganda a gagné +1,87%, malgré les incertitudes liées à MTN Uganda, qui a annoncé une option de sortie pour les actionnaires particuliers, dans le cadre de la scission de ses activités de Mobile Money.

La Tanzanie est restée stable (+0,17%), bien que CRDB Bank (+9,38%) ait gagné en visibilité après la cotation de son obligation Kijani à la Bourse de Luxembourg.

En Afrique de l’Ouest francophone, l’indice BRVM a légèrement progressé (+0,18%), après une baisse de -1,18% la semaine précédente. La faiblesse persistait chez les valeurs financières, notamment Bank of Africa - Niger (-9,43%), tandis que SOLIBRA (+14,90%) a fortement rebondi après sa chute de la semaine dernière. Par ailleurs, Movis CI a officiellement été radiée de la cote de la BRVM.

Enfin, le lancement de la carte de paiement continentale PAPSSCARD, visant à renforcer l’intégration commerciale intra-africaine, marque une avancée majeure dans la connectivité financière régionale. En parallèle, la décision historique de l’Éthiopie d’ouvrir son secteur bancaire aux investisseurs étrangers pourrait transformer durablement le paysage financier de l’Afrique de l’Est.

Top 10 des plus forte hausses de la semaine

| Société | Bourse | Perf |

|---|---|---|

| starafricacorporation Ltd | ZSE | +107.11% |

| Vetiva S&P Nigeria Sovereign Bond ETF | NGX | +67.10% |

| Meyer Plc | NGX | +60.11% |

| R.T. Briscoe Plc | NGX | +50.83% |

| Grit Real Estate Income Group (USD) | SEM | +50.00% |

| Sameer Africa Plc | NSE | +48.79% |

| FTN Cocoa Processors Plc | NGX | +40.24% |

| International Energy Insurance Plc | NGX | +35.43% |

| UPDC Plc | NGX | +34.66% |

| Mutual Benefits Assurance Plc | NGX | +33.33% |

Top 10 des plus fortes baisses de la semaine

| Société | Bourse | Perf |

|---|---|---|

| ENL Limited | SEM | -82.41% |

| Certificates of Odin Fund | EGX | -26.45% |

| Greenwich Alpha ETF | NGX | -18.99% |

| El Kahera El Watania Investment | EGX | -15.73% |

| Hippo Valley Estates Ltd | ZSE | -15.00% |

| PZ Cussons Nigeria Plc | NGX | -14.96% |

| Dairibord Holdings Ltd | ZSE | -14.88% |

| Zimre Holdings Ltd | ZSE | -14.28% |

| General Co. for Silos & Storage | EGX | -12.76% |

| Real Estate Investments Zambia Plc | LuSE | -11.11% |